不動産売却で健康保険料が高くなるケースもある?抑える方法も解説

こんにちは。千葉・北総エリアの不動産会社「イエステーション」前島です。

健康保険料は給与や前年の所得で保険料が決まりますが、不動産売却でまとまったお金が入ってきたら、保険料に影響はあるのでしょうか?

実は、健康保険料に影響があるケースとないケースがあります。

今回のコラムは不動産売却と健康保険料の関係について解説。

不動産売却で保険料が高くなってしまうケースやその場合の計算方法を紹介します。

不動産売却による保険料への影響をできるだけ抑える方法もあわせてお伝えしますね!

不動産売却で健康保険料が上がるケース・上がらないケース

不動産売却で利益が出ると、加入している健康保険の種類によっては保険料が上がる場合があります!

不動産売却の利益(譲渡所得)とは、売却金額から売却するのにかかった費用(譲渡費用)と、取得するのにかかった費用(取得費)を差し引いた金額です。

【譲渡所得=売却金-(譲渡費用+取得費)】

また、健康保険には大きく分けて4つの種類があります。

- 健康保険:民間企業の会社員が加入する健康保険。正社員に限らず、契約社員やパート、アルバイトなども加入できる

- 共済保険:公務員が加入する健康保険

- 国民健康保険:健康保険、共済保険の対象ではない自営業者などが加入する健康保険

- 後期高齢者医療保険:健康保険、共済保険の対象ではない人で75歳以上の人が加入する保険

日本は「皆保険制度」のため、国民全員が上記いずれかの公的保険に加入することになっています。

この中で「国民健康保険」と「後期高齢者医療保険」の2つは、前年の所得から翌年の保険料が決定します。

そのため、不動産を売却して利益が出ると、それが所得として計算されて、健康保険料が上がるケースがあるのです。

「健康保険」と「共済保険」は、毎月の給料を元にした「標準報酬月月額」を基準に保険料が決定されるため、不動産売却による譲渡所得は保険料に影響しません。

ただし、健康保険の扶養に入っている人が譲渡所得を得た場合、金額によっては扶養から外れる可能性があるので注意しましょう。

健康保険の扶養は年収130万円がラインといわれていますが、譲渡所得を含めるかどうかなど、細かい規定は加入している健康保険組合によって異なります。

不動産売却で健康保険料が上がる場合の計算方法もチェック

国民健康保険または後期高齢者健康保険に加入している人が不動産売却の譲渡所得を得ると、健康保険料が上がってしまう可能性があります。

実際にはどのくらい影響があるのでしょうか?

国民健康保険を例に、保険料の計算方法を確認しましょう。

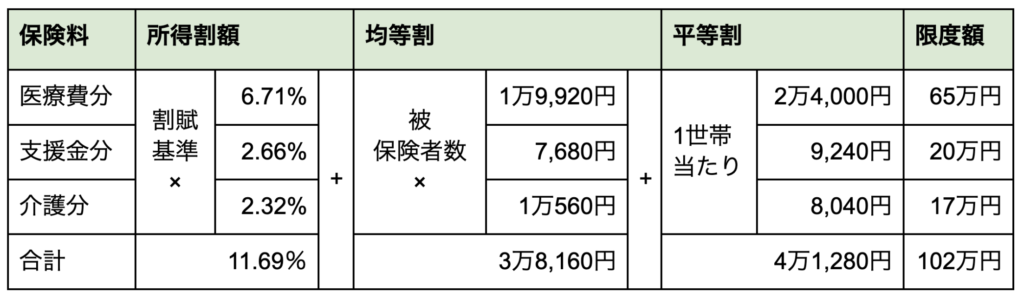

国民健康保険料は、以下の3つの保険料から構成されています。

- 医療分保険料:医療給付の費用に充てられる保険料

- 支援金分保険料:後期高齢者医療制度の被保険者の医療給付費用を支援するための保険料

- 介護分保険料(40~64歳対象):介護保険の保険料

それぞれの保険料の計算方法は、以下の4つ(または3つ)の内訳から構成されています。

料率や金額は自治体によって異なりますが、今回はイエステーションがある千葉県千葉市の料率をご紹介します。

【令和4年度(2022年度)版 千葉県千葉市の国民健康保険料率・計算方法】

※割賦基準=1年の総所得-基礎控除(43万円)

たとえば、年間所得が400万円(世帯加入者1名)だと、国民健康保険料の総額は以下の計算です。

(400万円-43万円)×11.69%+3万8,160円+4万1,280円

=41万7,333円+3万8,160円+4万1,280円

=49万6,773円

不動産売却による譲渡所得が500万円あったとすると、保険料の計算では所得割の金額に影響します。

【所得割の計算】

割賦基準(400万円+500万円-43万円)=857万円

医療費分:857万円×6.71%=5万7,5047円

支援金分:857万円×2.66%=2万2,7962円 ※上限20万円

介護分:857万円×2.32%=1万9,8824円 ※上限17万円

所得割合計=5万7,5047円+20万円+17万円=94万5,047円

上限金額があるとはいえ、譲渡所得が500万円増えたことにより保険料が約45万円も上がってしまう計算になります。

ただし、上限金額があるのでこれ以上保険料が高額になったとしても、65万円+20万円+17万円で102万円が最高となります。

不動産売却で健康保険料が上がる場合に金額を抑えることも可能?

不動産売却で健康保険料が上がってしまう状況を防ぐためには、できるだけ譲渡所得を抑える工夫が必要です。

こんな方法を知っておきましょう。

経費をしっかり計上する

売却金額そのものが所得となるわけではないことは説明した通り。

譲渡所得を抑えるためには、譲渡費用、取得費といった不動産売却の経費をできるだけしっかり計上しましょう。

譲渡費用には以下のようなものを含めることができますよ。

- 不動産仲介手数料

- 契約書に貼付した印紙代

- 立ち退き料

- 解体費用

- 違約金 など

引っ越し費用なども譲渡費用となるケースもあるため、売却に関わってかかった費用は領収書などを保管しておいてくださいね。

3,000万円の特別控除を適用する

マイホームの売却では、譲渡所得から最大3,000万円を差し引ける特別控除があります。

この3,000万円の特別控除が適用できれば、売却利益が3,000万円以下なら課税所得は0円となり、健康保険料に影響はありません。

特例の適用には売り先や売る時期など条件があります。

不動産売却による健康保険料アップに注意!

不動産売却で利益(譲渡所得)が出た場合、国民健康保険や後期高齢者健康保険に加入している人は、健康保険料が上がる可能性があるので注意を!

会社員や公務員が加入している健康保険・共済保険は標準報酬月額を元に保険料が決まるのに対し、国民健康保険・後期高齢者医療保険は前年の所得額によって保険料が決まるため、譲渡所得も一緒に計算されてしまいます。

保険料率は自治体によって異なりますが、保険料の内訳の中で「所得割」に影響がでてしまうのです。

不動産売却で健康保険料が上がるのを防ぐためには、譲渡所得を抑える工夫が必要。

不動産売却にかかわる経費(譲渡費用、取得費)をしっかり計上する、3,000万円の特別控除を適用するといったことを忘れず取り入れましょう。

千葉・北総エリアの不動産売却のご不安、お悩みは、お気軽にイエステーションへご相談ください!

いすみ店 前島 亮

売却は一生に何度もあるものではございません。

より安心していただけるよう、分かりやすい資料とわかりやすい説明を心がけております。

地元になくてはならない不動産屋としてクオリティの高いサービスをご提供してまいります。